Cerchi un prestito?

Condizioni vantaggiose: scopri quanto risparmi con la cessione.

Condizioni vantaggiose: scopri quanto risparmi con la cessione.

Il calcolo in questione si basa su tre fattori principali. Bisogna conoscere l’importo totale del mutuo, il tasso di interesse annuo e la durata del mutuo. Dopodiché si tratta di applicare la formula comunemente utilizzata. Può essere molto utile calcolare l’importo della rata del mutuo per valutare se si tratta di un esborso effettivamente sostenibile.

Il calcolo potrà anche essere indirettamente interessante per verificare quanto la rata del mutuo possa incidere sul proprio reddito annuale. Conoscendo la rata mensile, infatti, si può arrivare al peso reale del mutuo per l’economia familiare.

Per farlo basterà moltiplicare la rata mensile per 12: il passaggio che serve per calcolare il totale delle rate che si pagherebbero in un anno. Poi bisogna dividere il totale annuale per il reddito complessivo… In questo modo si ha la proporzione tra mutuo e reddito. Moltiplicando il risultato per 100 si ottiene il risultato in percentuale. Di conseguenza, un lavoratore con un reddito di 30.000 euro annui e una rata del mutuo di 700 euro, scoprirà che il mutuo incide per 28% sul suo reddito. Ed è un ottimo risultato, dato che di norma banche generalmente approvano i finanziamenti per la casa quando la rata non supera al 30% del reddito netto.

Ma torniamo alla formula per calcolare la rata del mutuo.

Matematicamente siamo di fronte a un equazione che riprende quella sfruttata in economia per ottenere il valore attuale, cioè il cosiddetto VA. Il calcolo utile a isolare la quantità di denaro che nel periodo in corso si dovrebbe investire nei mercati mobiliari per uguagliare il flusso di denaro che ci si aspetta di incassare al termine di un investimento nell’economia reale.

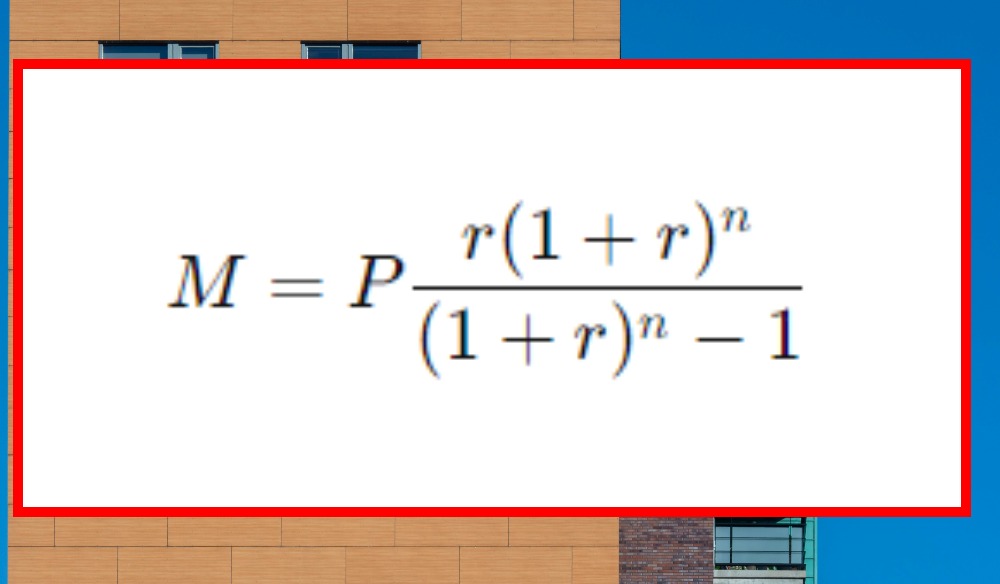

Il valore attuale, di norma, è utile per calcolare la validità o meno di un investimento. Qui invece parliamo di un calcolo che permetterà al mutuatario di prevedere il costo mensile della rata di un mutuo ipotecario. Per interpretare la formula riportata, dobbiamo conoscere le variabili. M sta per la rata mensile del mutuo. P è l’importo del prestito, r è il tasso di interesse mensile, che si ottiene dividendo il tasso annuo per 12. La variabile n è il numero totale di rate (che si ottiene moltiplicando gli anni del mutuo per 12).

La rata si ottiene dal prodotto dell’importo del finanziamento per il rapporto fra rata tasso mensile e numero delle rate. Più precisamente, per calcolare la rata mensile di un mutuo a tasso fisso con ammortamento alla francese, dobbiamo basarci su un denominatore che considera l’effetto degli interessi composti e un numeratore che calcola l’importo della rata in base al capitale finanziato e agli interessi.

Quindi, se volessimo calcolare la rata mensile per un mutuo di 200.000 euro, con un tasso d’interesse annuo del 3% e una durata di vent’anni, applicando la formula, la rata mensile risulterebbe essere di circa 1.109,20 euro. Chi non si sente troppo ferrato in matematico può sfruttare i tanti strumenti di calcolo online. Conviene sempre sfruttare dei simulatori di rate, dato che possono non solo aiutare il richiedente a interpretare i risultati ma anche a capire se un’offerta è davvero sostenibile rispetto al proprio reddito.

Anche prestiti.com offre un calcolatore: basta inserire alcuni dati, indicare che tipo di piano di ammortamento si vuole affrontare e per quanti anni si vogliono pagare le rate. Il simulatore chiede al richiedente di scegliere la tipologia prestito, il tasso, il tipo di istituto con cui ci si vuole interfacciare, l’importo di cui si ha bisogno e la durata del finanziamento, che può andare dai 12 a oltre 60 mesi.

La convenienza tra mutuo e affitto varia, e pure di par...

Nella sequenza di azioni che dalla richiesta iniziale c...